中国商业零售业态之争:蓝海在哪里?(2)

时间:2012-01-28 08:11 来源:网络资源

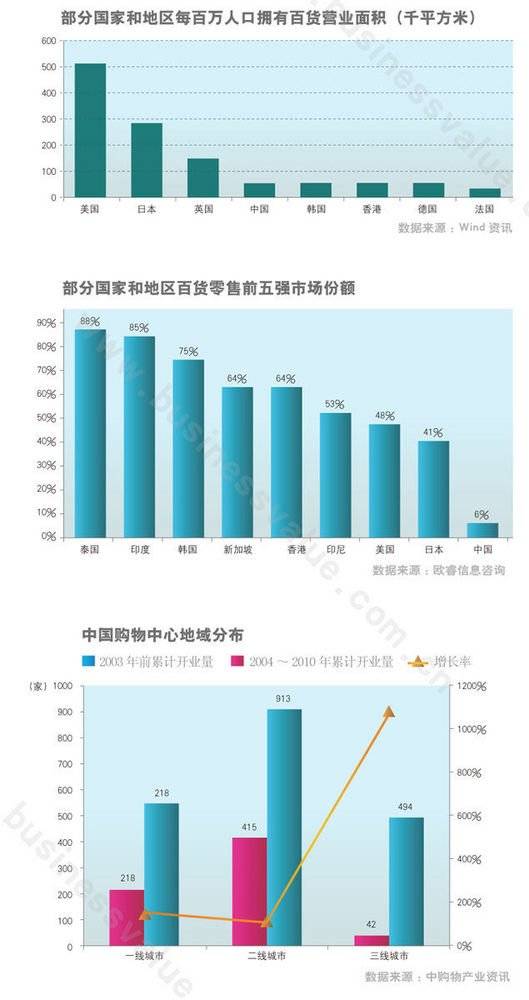

中国百货业态发展的另外一个问题在于行业集中度不够,缺乏规模优势。根据欧睿信息咨询的数据,2010年中国百货前三强的市场份额仅为5.6%,前十大公司的市场份额仅为13.3%,远低于欧美成熟市场的市场集中度。在法国前三大百货公司的市场占有率为92.5%。韩国前三家则占据77.5%的市场份额。中国百货行业的市场集中度与这些国家相比差距甚远。

传统零售模式决战三线城市

以往国内诸多的零售企业,甚至许多跨国企业仍只盯住少数几个大城市,往往忽略了在中国城镇消费总额中贡献率超过60%的700多个三四线城市。因此,随着一线城市购物中心数量趋于饱和、市场竞争日益激烈、投资成本逐年加大等因素的影响,越来越多的开发商、零售商把目光放到了二线和三线城市,而与二线城市相比,三线城市的市场空白更大。

截至2011年底,中国开业购物中心2795家,其中一线城市已拥有821家,二线强城市仅次于一线,累计开业达752家购物中心。值得关注的是,三线城市购物中心出现了爆发式增长,累计开业量将达到544家。然而2003年之前,三线城市购物中心开业量仅为42家,与之相比,二线城市为415家,一线城市为218家。