时间:2013-08-19 08:20 来源:网络资源

奇葩的存在:Ocado

从食品杂货网络零售概念兴起,就一直存在着建立纯网络零售还是依附于实体连锁店零售的商业模式之争,随着Webvan的倒下和互联网泡沫的破灭,食品杂货纯网络零售成为投资者避之不及的领域。而实际情况是依附于实体店的尝试也没有获得满意的结果,只不过他们拥有财政支持而掩盖了亏损运营的事实,同时线下零售巨头为搭上向网络端延伸的第一班车而甘愿前期投入罢了。

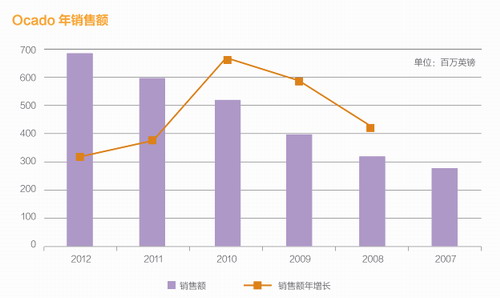

而在一片悲观情绪中,2000年英国诞生了一家食品杂货纯网络零售商——Ocado(起初命名为L.M. Solution, 后改名为Ocado),10年之后,它不仅没有步前人后尘,而且在伦敦证交所成功上市,现今成为世界最大的纯网络食品杂货零售商,2012年销售额6.79亿英镑,同比增长13%,远快于英国线下零售商。虽然目前Ocado还没有实现盈利,但是值得作为个案研究。

Ocado的商业模式不得不让人联想到Webvan——没有实体店支持,建立集中化大型配送中心,全程负责送货上门,而Ocado不同之处(也可能是其“成功”之处)主要在于:

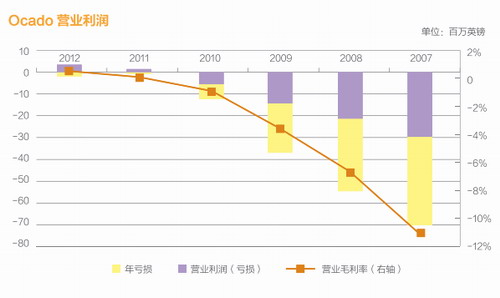

1.Ocado在成立之初就与英国顶尖的高端食品零售商Waitrose建立合作关系,为通过网络销售的高价商品正名。不得不说,食品杂货网络销售成本很高。以Ocado来看,除去销货成本(cost of sales,主要是商品成本和从供应商到Ocado配送中心的物流费用),经销成本(cost of distribution,主要是从配送中心到消费者的物流费用)和管理成本(administrative cost 主要是IT费用、营销广告费用、员工费用和租金等房产相关费用)2012年占销售额比为32.21%,2008年之前超过40%;而普通实体连锁商的该项比值在20%~25%,高端食品杂货连锁商在25%~30%。所以现阶段网络食品杂货零售注定为高毛利。事实上Ocado的毛利一直在30%以上,与高端实体零售商相似,超出普通实体零售商5个百分点以上。在客单价上,我们知道食品杂货往往价格较低,若单笔销售额过小就无法弥补巨大的经营开支,所以销售价格和毛利较高的高端产品显然是更好的选择(也可能是唯一的选择)。Ocado近年客单价保持在112~116英镑,以配送费用占销售比25%、销售毛利30%、平均产品消耗0.7%计算(来自于Ocado财报),Ocado每单利润为5英镑,而客单价每增加1英镑,利润就增加0.043英镑。所以如何实现高毛利和高客单价是食品杂货网络零售商现阶段的关键。Ocado与已经建立了良好声誉的Waitrose合作,销售其品牌产品,比Webvan盲目扩张品类,不加选择地销售各档次产品要好得多。

2.谨慎建立配送中心。Webvan在全美广泛建造配送中心,且造价在3000万美元以上,而Ocado至今只有两个配送中心。第一个配送中心坐落于哈德菲尔德市,距离主营市场伦敦仅20英里。Ocado最初建成的是一个低成本的人工配送站,在充分了解市场后才改建成为自动化配送中心。如今Ocado哈德菲尔德配送中心占地300000平方英尺,单日最大处理订单数20000,相当于20个实体商铺。Ocado第二个配送中心2013年初才开始运行,占地350000平方英尺。

近年来,Ocado销售额增长迅速,亏损大幅缩减,让人似乎看到了扭亏为盈的转折点。

但是对Ocado未来的发展和盈利能力还存在几点质疑:

1.如何有序扩张?Ocado目前最大问题是如何扩大自己的消费群体,因为Ocado的客单价连续几年维持在114英镑上下,迅速提升显然不现实,所以增加消费者成为增加销售的主要手段。而Ocado目前的销售量还不足以使其配送中心满载运行,Ocado在哈德菲尔德市的配送中心的周最大处理订单量为14万单,而目前Ocado平均周订单数为12.3万单,其第一个配送中心只运载了88%;Ocado开始使用的第二个配送中心规模更大,其是否有足够的销售量来满足配送中心的运营?可以预见,Ocado若无法增大单个市场的渗透力,就必将扩大市场范围,但是远距离运输增加成本不说,难度也很大。所以Ocado面临两难处境:其一,消费者不足,无法满足大规模配送中心的运行需要;其二,地域扩张恐难以维持配送成本和服务质量。而这二者正是当初造成Webvan失败的主因。

2.运输效率提升是否以降低服务质量为代价?食品杂货纯网络零售商配送上一般分为如下步骤:

b.将预测的订单数除以每趟运输路线计划送达订单数。比如预测当天收到订单3000单,计划单辆卡车每趟运输送达15单,那么就得到200趟运送路线。

c.将前一步得到的运送趟数输入优化软件,软件结合配送地址、要求送达时间、交通状况等因素得出最优路线。

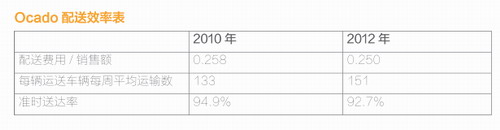

从中可以看出,零售商可以决定每趟运输路线的计划送达单数,其数量越大,运输效率越高,成本越低,但是运输风险也随之更大(配送人员更有可能错过消费者选择的最佳送达时间段)。

结合实际情况,Ocado给出的理想每趟运输路线送达数为15单,起初Ocado远达不到该指标,但是成功送达率近100%,消费者也更满意。

近年来,Ocado配送效率提高了,但是成功送达率却下降了,不禁让人质疑Ocado所倡导的高品质服务和随之的品牌价值是否会因为缩减成本和地域扩张而下降。

网络零售商与有机产品结合

Ocado的发展很大程度上取决于食品杂货网络市场的发展,而其价格高、注重服务质量的特点让我们想到一种特殊品类——有机产品。事实上,Ocado目前销售14000种有机产品,占产品种类的50% ,其中4/5有机品来自高端零售商Waitrose。

前文已经提出,近10年来,有机产品销售在世界范围内增长都很快,而其另一个特点是消费者越来越多地通过网络购买有机产品。比如英国的有机产品销售渠道占比中,实体店零售从2004年的75%下降到2012年的70.7%,而虚拟销售从2004年的2.6%上升到2012年的10.6%(余下渠道归属个体商贩)。

食品杂货网络零售商也许有机会借有机产品,通过高端路线打开市场,但也要注意市场成熟度、区域人口密度、配套服务等因素。反观线下高端食品零售商却并没有急于抢占网络零售,在前文提到的美国高端零售商中,只有Natural Grocers在网站直接销售产品,但2012年的销售量不足总体销售额的1%。其余如Whole Foods、Trader Joe’s等零售商更多地通过网络为实体店服务,比如宣传企业文化、介绍有机品知识和分发折扣券 。

小结

这篇文章分为两期连载,其成文本身和研究过程都绕了个很大的圈,在前一期中从美国食品杂货零售的两极分化现象开始,目标是研究高端零售商,但笔者很快发现他们的组成形式与其主要销售产品(有机品)是密切相连的,所以不厌其烦地介绍了有机品市场和其供应链。

随后,这一期的文章不限于实体零售,进而将目光投向网络零售,发现在经历了2000年初的互联网泡沫之后,食品杂货上线速度较慢,并且被很多人看作不适合网络销售,但是近年来通过走高端路线,特别是引入有机产品销售,食品杂货网络零售商在困难重重之下又看到了希望。